生前贈与

生前贈与とは、亡くなる前に自分の財産を他の人に分け与えることを言います。

こちらを行う事で、余分な税金を払わなくて済む事になりますので、生前贈与の代表的な方法をご紹介いたします。

贈与税は1年単位で計算します。その際に110万円以下の贈与については課税されません。

この基礎控除を利用して、毎年こつこつとお子様たちに贈与する方法です。

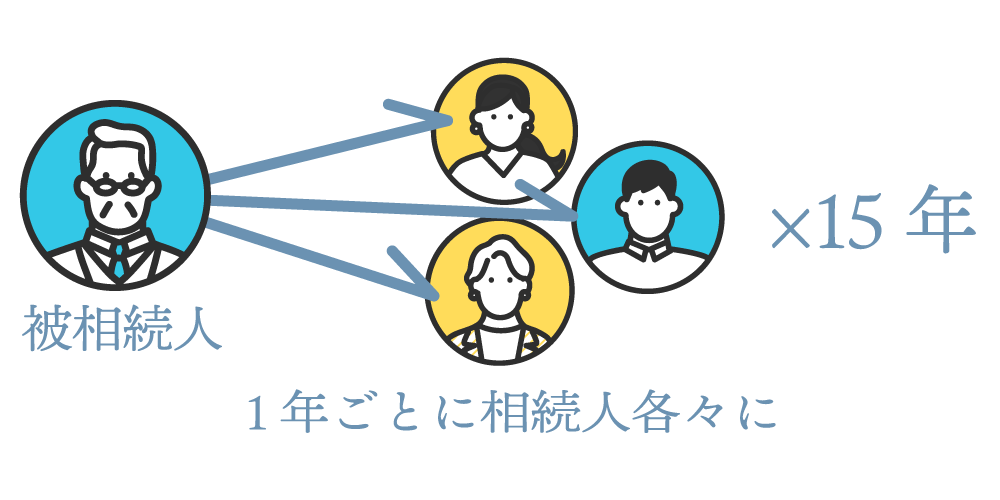

例)相続人が3人の子供 準備期間が15年ある場合

相続人3人 × 110万円 × 15年 = 4,950万円

4,950万円の財産を、課税される事なく移転する事が出来ます。

贈与税は、金額が1,000万円以上になると50%もの税金がかかってしまいます。

年間110万円では間に合わず、最終的に相続税の対象となる財産が多額の場合に関しては、110万円を超えて贈与するのもひとつの方法です。例)3人の子供に200万円ずつ15年間贈与する場合

相続人3人 × 200万円 × 15年 = 9,000万

この場合の贈与税は 9,000万円 × 10% = 900万円ですが、

もし生前贈与をしていないと、(9,000万円 × 30%) - 700万円 = 2,000万円かかってしまいます。

2,000万円 – 900万円 = 1,100万円

※相続税の基礎控除を考慮しない場合これだけ差が出てしまうので、金額と税率を考えて支払う税金を最低限にとどめましょう。

相続時精算課税制度を利用すると、2,500万円までの贈与税が非課税になります。ただし、この制度を利用した場合、相続が発生した場合に相続財産に今回贈与した分が加算されます。そのため、相続時に相続税が課税される場合があります。早い時期に被相続人の財産を相続人へ引継ぎ、経済の活性化の一助にするものですので、一概に有利・不利は言えません。

たとえば、値上りしそうな財産を早めに贈与したり、収益財産を早く贈与し所得の分散を図る、住宅のために今回だけ贈与してもらうなど、利用方法により有効なケースもあります。

| 暦年贈与 | 相続時精算課税制度 |

|---|---|

| メリット ・110万円以内の贈与なら手続きが簡単(事実上はない)長期間の対策をうつことで、相続税を減らすことができる。 | メリット ・2500万円まで非課税で財産を移転できるので、相続税がかからない範囲の場合は、子世代への資産の移転を早期に実現できる。 ・将来、値上がりする可能性のある資産の移転に向いている。 |

| デメリット ・110万円を超える贈与は、贈与税がかかり、多額の資産の移転が難しい。 | デメリット ・贈与税は節税できるが、一般的に相続税の節税にはならない。 ・贈与者及び受贈者に下記の要件が必要財産を贈与した人は、65歳以上の親財産の贈与を受けた人20歳以上の子である推定相続人「相続時精算課税制度」を一度選択してしまうと、 従来の「暦年課税制度」には戻せません。 ・評価額が、相続時の価格で固定されるので将来値下がりする可能性のある資産の移転にはむかない。 |

20年以上の婚姻期間がある夫婦の場合、居住用不動産または、居住用不動産を取得する

ための金銭の贈与が、 2000万円まで非課税でできます。ただし、配偶者には、相続税

上は、1億6,000万円の非課税控除額があり、また、登録免許税や不動産取得税がかかり

ますのでこちらを考慮する必要があります。

家賃収入がある建物を贈与すれば、家賃が子供の収入になります。

贈与するのは建物だけで構いません。(敷地を贈与する必要はありません。)

オーナー社長の引退または老齢で相続が迫っている時期には、社長へ退職金を多額に支払い、株価が下がったところを見計らって後継者に持株を贈与・譲渡する事も有効です。