手続きについて

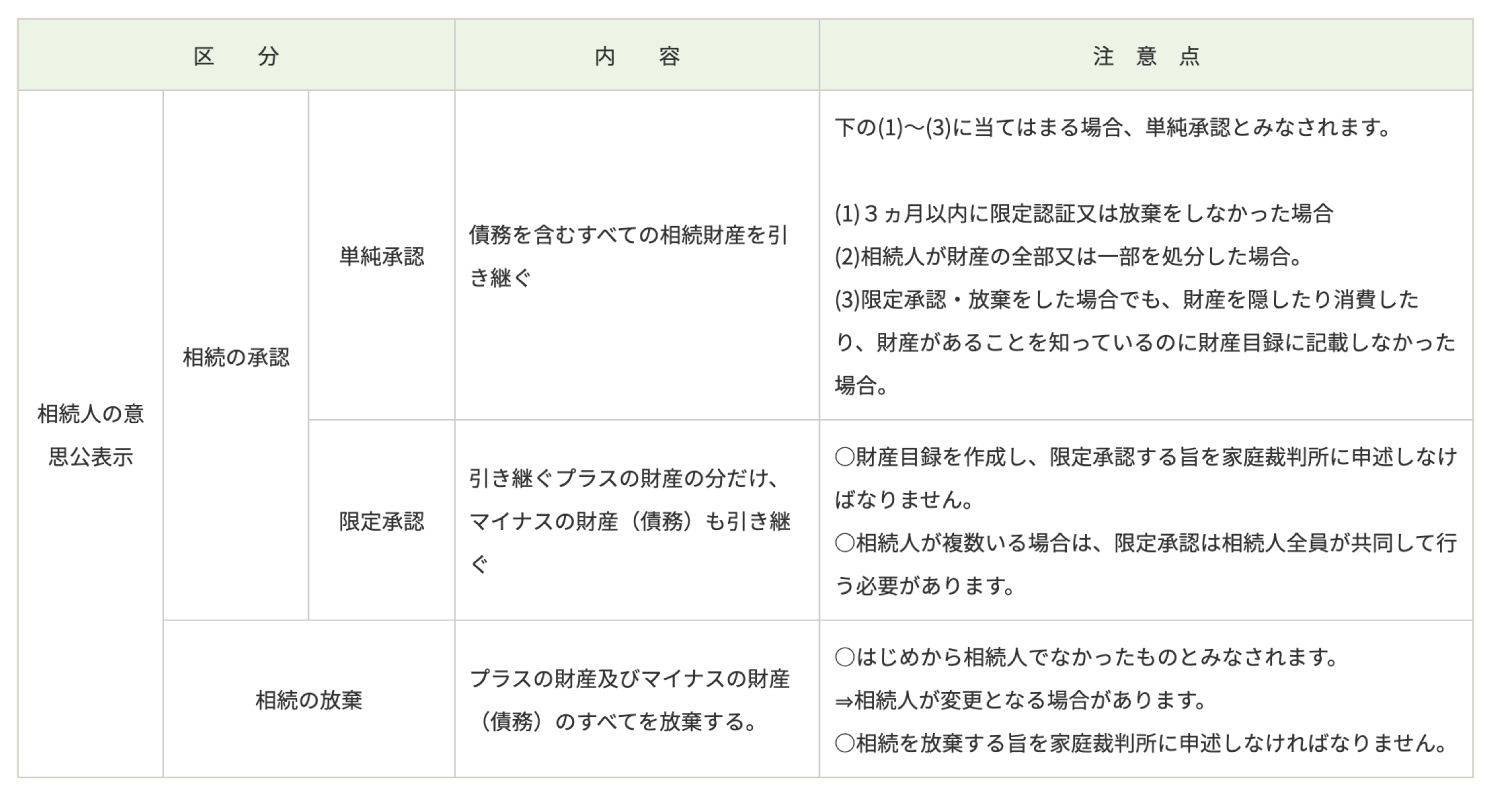

相続が発生しましたら、相続人は相続するか(承認)しないか(放棄)を3か月以内に決めなければなりません。ただし、3か月では決められないという場合には、家庭裁判所に申し立てると延長することができます。

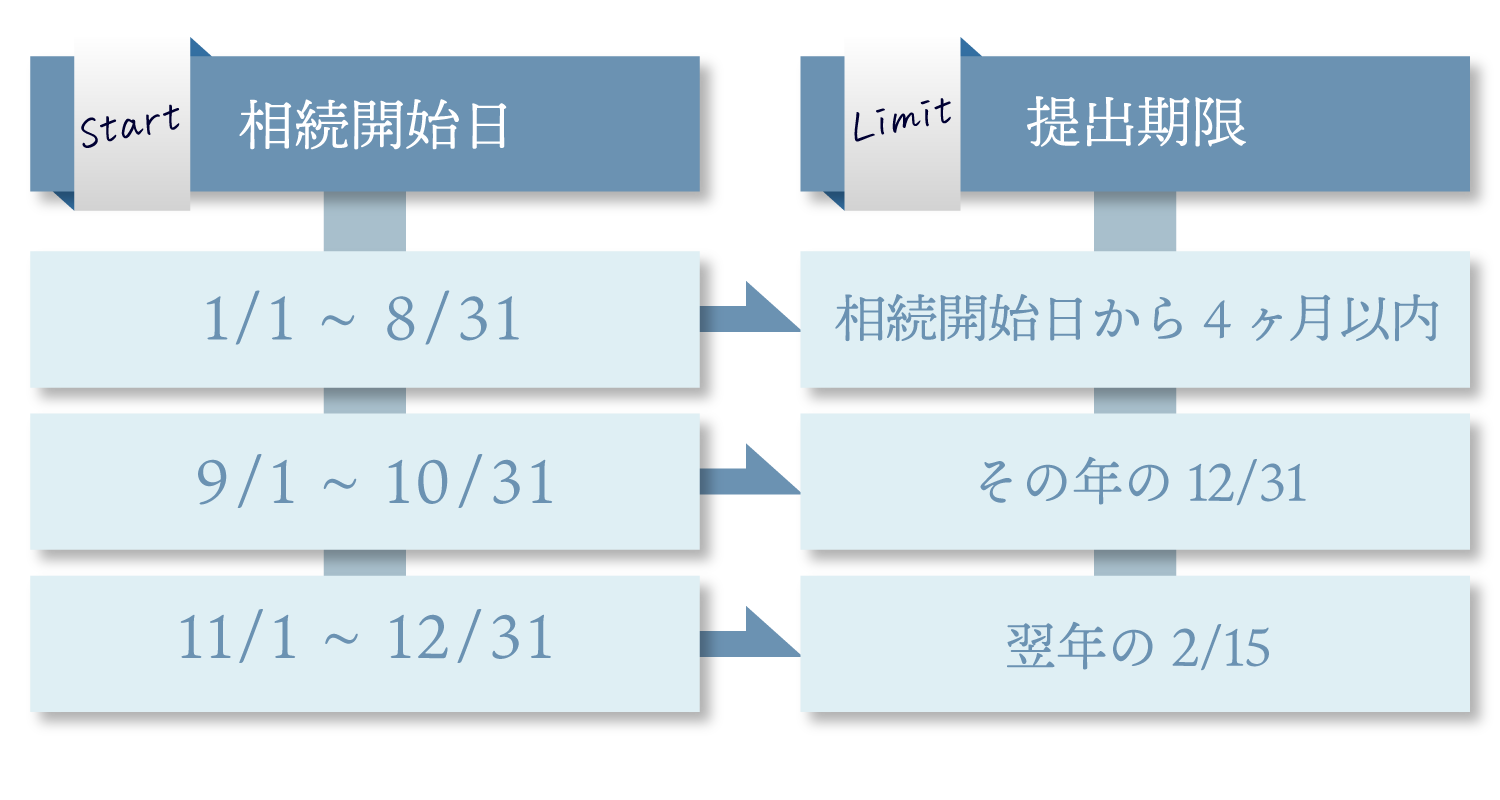

被相続人の事業を相続人が承継して青色申告をする場合は、下記の表の提出期限までに、青色申告承認申請書を提出しなければなりません。

青色申告特典

1) 青色申告特別控除 (65万円、10万円)

2) 青色事業専従者給与・・青色申告者の経営する事業に専業する生計一の親族に対する給与を経費に算入できます。

3) 純損失を翌年以後3年間にわたって、各年分の所得から差し引くことができます

被相続人の1/1から亡くなった日までの所得に対して、所得税の確定申告を行います。申告期限は、亡くなった日から4カ月以内です。

なお、1/1から確定申告期限までの間に確定申告書を提出しないで死亡した場合であっても、申告期限は3/15ではなく、亡くなった日から4カ月以内となります。

納めた所得税は債務控除の対象になり、還付の場合は相続財産となります。

相続税の申告期限は相続開始後10カ月以内となっています。

申告期限までにやらなければならないことは下記のとおりです。

申告期限までに行う事

1) 相続税申告書を所轄税務署に提出するとともに納税をします。

2) 金銭納付が困難な場合には、延納申請または物納申請をします。